行测资料分析暗藏玄机的“加减法”!

资料分析是行测考试中一类非常重要的题型,在考查的时候除了对常规概念的考查外也会将这些概念间的运算关系作为考查的方向,例如对于增长率可能会涉及到增长率混合。所谓增长率混合指的其实就是某个指标的增长率是由其他几个指标混合而成(通常为这些指标存在加减法),而在资料分析中这些存在“加减法”的指标在考查时主要涉及到增长率、比重、平均数等概念接下来一起来看看增长率在混合的时候到底有哪些特性吧。

一、题型特征

比值混合:出现平均数、比重、增长率这样以A/B形式存在的数据混合时候,我们可以用十字交叉法。即若某些指标之间存在A=B+C+…这样的加减关系时,已知B和C的增长率,求A的增长率,那此时就涉及到混合了,就可以使用混合特性来解题了。常见的“加减法”有:

1.时间上的“加减法”:全年=上半年+下半年;上半年=第一季度+第二季度;下半年=第三季度+第四季度,第一季度=1-2月+3月

2.概念上的“加减法”:进出口=进口+出口,总人数=男性人口数+女性人口数=城镇人口数+乡村人口数,邮电=邮政+电信,财政收入=税收收入+其他收入

二、解题思路

特性1:整体增长率介于各部分增长率之间

特性2:整体增长率偏向于各部分中基期较大的部分的增长率

这两个特性其实也不难理解,我们类比浓度(A/B形式)混合,一杯清水与一杯特别咸的盐水混合,那最终混合后的溶液应该不如原来的咸,特性1其实说的就是这样一个道理。再比如一瓶农夫山泉有点甜,如果将其倒入大海中,那大海还会有点甜么,答案是否定的,也就说明浓度一定趋于溶液大的那一边,特性2其实也是一样的道理。

三、典型例题

江西省2015年财政总收入3021.5亿元,比上年增长12.7%,财政总收入占生产总值的比重为18.1%,比上年提高1.0个百分点,其中,税收收入2373.0亿元,增长8.9%,占财政总收入比重为78.5%,其他收入648.5亿元。所有县(市、区)财政总收入突破6亿元,其中,财政总收入超10亿元的县(市、区)85个,比上年增加8个;超20亿元的36个,增加7个;超30亿元的17个,增加2个;超50亿元的5个,增加2个;百亿县实现零突破,南昌县财政总收入达100.9亿元。

【例】2015年江西省财政总收入中的其他收入比上年:( )

A.减少了2.9%

B.减少了29.2%

C.增加了2.9%

D.增加了29.2%

【答案】D【解析】题目中涉及到的指标为其他收入,但是材料给的是江西省总收入和税收收入,那这些指标中存在“总收入=税收收入+其他收入”这样的等量关系,涉及到这些指标间的“加减法”那我们用特性来看一下,题目中江西省财政总收入比上年增长12.7%,其中税收收入增长8.9%,结合特性1总收入增长率一定介于税收收入增长率和其他收入增长率之间,也就是12.8%介于8.9%和外一个百分数之间,那这个百分数一定比12.8%大,所以答案选D。

通过上述的讲解,相信同学们对于资料分析中的“加减法”这一部分有了初步的认识,希望大家再接再厉,多去练习相关题目,对于这类问题有更深的理解。

资料分析老是不会做?把这些公式套进去先试试!

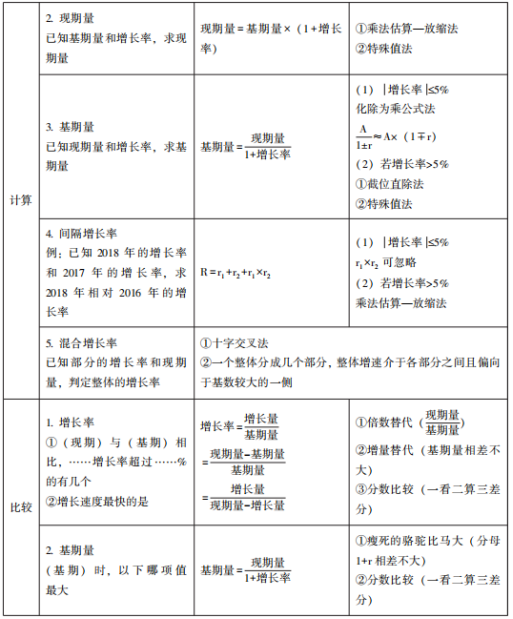

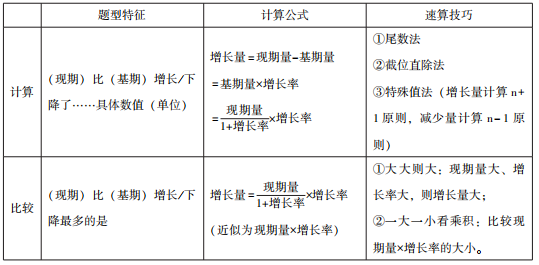

一、关于增长

增长量和增长率:增长量是指现期量相对于基期量的绝对变化值,增长率是现期量相当于基期量的相对变化值,增长率等同于增幅、增速、增长速度。例如,“增长了35.41亿元,增长32%”,35.41亿元即为增长量,32%即为增长率。

![]()

二、关于基期

基期和现期:基期是统计中计算指数或变化情况等动态指标时,作为参照标准的时期,现期是相对于基期而言的,是与基期相比较的后一时期。

基期量和现期量:基期量指的是描述基期的具体数值,现期量是指描述现期的具体数值。

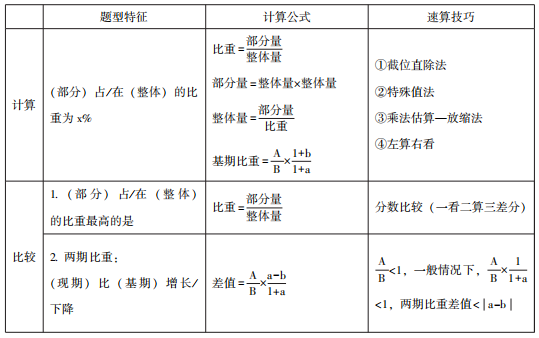

三、关于比重

比重增减:指的是随着年份的增加,某一部分(A)占另一部分(B)的比重(A/B)的增加、减少情况。

四、关于百分数

百分数:表示的是将相比较的基期的数值抽象为100,然后计算出来的数值,用“%”表示,一般通过数值相除得到。在资料分析题目中通常用在以下情况:(1)部分在整体中所占的比重;(2)表示某个指标的增长率或者减少率。

百分点:表示的是增长率、比例等以百分数表示的指标的变化情况,一般通过百分数相减得到。在资料分析题目中通常用在以下情况:(1)两个增长率、比例等以百分数表示的数值的差值;(2)在A拉动B增长几个百分点,这样的表述中。拉动…增长几个百分点=现期某部分增加值÷基期值×100