行测数量关系解题技巧汇总

计算问题是行测考试中的常见题型,完全放弃影响分数,直接求解用时较长,接下来政华公考为大家介绍一些简单快速的解题方法。

行测数量关系关键技巧——整除

一、概念

若整数a除以大于0的整数b,商为整数,且余数为0。我们就说a能被b整除(或b能整除a)。在实际做题的过程中,对于概念的考查通常可以判断一下所涉及的量是否符合整数。

二、应用环境

那“整除”具体在什么样的计算问题里应用呢?这就需要大家来了解一下它的应用环境了。

(1)题干出现整除、倍、平均、每等文字表述时。

【例】某生产车间有若干名工人,按每4人一组分,多一个人;按每5人一组分,也多一个人;按每6人一组分,还是多一个,该车间至少有多少名工人?( )

A.31 B.41 C.61 D.122

【答案】C【解析】题干描述中出现了“每…人一组”的表述,所以我们可以先来判断一下所求量具备的整除特性。由题意可知,该车间工人数减去1能同时被4、5、6整除,所以结合选项我们不难选出C。

(2)出现分数、百分数、比例等数据时。

【例】林华全家是阅读爱好者,家里有各种书籍,版本也多。已知他家有五分之三的书是中文版的,六分之一是英文版的,八分之一是中英文互译版的,还有多于11本但少于17本是其他版本的。

问:他家有多少本英文版书?( )

A.72 B.20 C.15 D.13

【答案】B【解析】题干描述出现分数,优先考虑使用整除特性求解。由题意可知书籍总数× =中文版的数量,书籍总数×

=中文版的数量,书籍总数× =英文版的数量,书籍总数×

=英文版的数量,书籍总数× =中英文互译版的数量,则林华家书籍总数能同时被5、6、8整除,所以所求的英文版书的数量×6能被5、8整除,即选项×6能被5、8整除,选B选项。

=中英文互译版的数量,则林华家书籍总数能同时被5、6、8整除,所以所求的英文版书的数量×6能被5、8整除,即选项×6能被5、8整除,选B选项。

三、例题演练

接下来通过一道例题来感受下“整除”的魅力吧。

【例】某镇政府办公室集中采购一批打印纸,分发给各个职能部门。如果按每个部门4包分发,则多6包;如果按每个部门5包分发,则有1个部门只能分到3包。这批打印纸的数量是:( )

A.38包 B.36包 C.40包 D.42包

【答案】A【解析】常规思路:假设有x个部门,则根据打印纸总量不变可得方程:4x+6=5x-2,解得x=8,所以打印纸的总数=5×8-2=38包,选A选项。

利用整除解题:题目出现了“每……”的表述,所以根据题意可知打印纸的总数满足两个条件:①总数减掉6之后,可被4整除;②总数+2之后,可被5整除。所以选A选项。

行测数量关系关键技巧——尾数法

一、应用环境

其实很多考生都会有一个误解,加减运算这不是小学时候学习的吗?这我难道还不会吗?其实加减法计算对于大家来说可能真没有问题,但是如何快速而且精算计算出结果,就有问题了,比如看下面这道题:

【例】379+265+344=?( )

A.976 B.877 C.988 D.989

【答案】C【解析】相信这道题真让大家选出答案来也没问题,但是能不能快速而且口算就得出结果呢?相信还是有难度的,其实在这里啊,可以去观察选项,大家有没有发现,选项的末一位都是不相同的,在这里我们就可以利用这个不同去解决这个问题。我们都知道加减法运算都是从尾数开始计算的,所以我们只需要根据选项的尾数不同去计算就可以了。这道题,三个数的尾数:9+5+4=X8。答案直接就可以选择C选项了。这种方法是不是既精确又快速呀。

二、关键要点

1.选项尾几位不同计算加减几位。

在进行加减精准运算的时候,一定要先注意观察选项尾几位不同,选项尾几位不同就加减几位,千万不要直接去加减一位,比如看下面的例题:

【例】376.26+477.23+334.88+127.44=?( )

A.1234.61 B.1315.81 C.1324.11 D.1312.91

【答案】B【解析】我们来看到这道题,很显然所有数字的尾数都是1,如果我们直接去加尾一位,那么将无法选择结果。此时我们就需要及时观察选项,很显然选项是尾两位不同,所以数字就可以直接加尾两位——26+23+88+44=X81。此时我们就可以选择答案:B。

2.计算过程一定要注意数位对齐。

这里主要指的是,我们在遇到有小数点的数字加减的时候,一定要注意小数点后面的数字数位是否一致,我们经常会因为不注意数位的不对齐而计算错误,比如:

【例】276.33+311.6+119.61+96.7+112.66=?( )

A.916.34 B.917.23 C.918.91 D.916.90

【答案】D【解析】这一道题是考试当中非常容易错的题目,很多考生看到题目发现是简单加减运算,然后一观察,选项的尾一位不相同,所以直接加尾一位:3+6+1+7+6=X3。毫不犹豫选择了B选项。其实这么做错了,大家仔细观察一下,311.6、96.7这两个数字是小数点后面只有一位,而选项的数字都是小数点后面尾两位。所以此时我们一定要注意这个地方的数位是不相同的,政华公考建议大家可以采用补“0”法,指的就是将这些小数点后面少了一位的数字后面补上一个0,这样就不会出错了。所以这道题很显然尾数就变成了:3+0+1+0+6=X0。结果选择D选项。

3.加减混合运算,采用先加后减。

这里指的是,有时候我们在计算过程中,会遇到加减混合运算的题目,此时为了避免出错。我们可以将加法的尾数先加起来,减法的尾数再加起来,最后再做减法,这样一般出错概率会非常低。

【例】347+469-344-371+273-366+273=?( )

A.281 B.273 C.288 D.269

【答案】A【解析】我们观察可以看到,选项都是尾一位不同,但此时计算里面加减运算都有,一旦符号弄错,就会计算错误。所以我们这里建议先把加法数字的尾一位加起来:7+9+3+3=X2,再把减法数字的尾一位加起来:4+1+4=X1。最后直接把加法数字尾一位减去减法数字尾一位:2-1=1。结果直接选择A选项。

行测数量关系关键技巧——赋值法

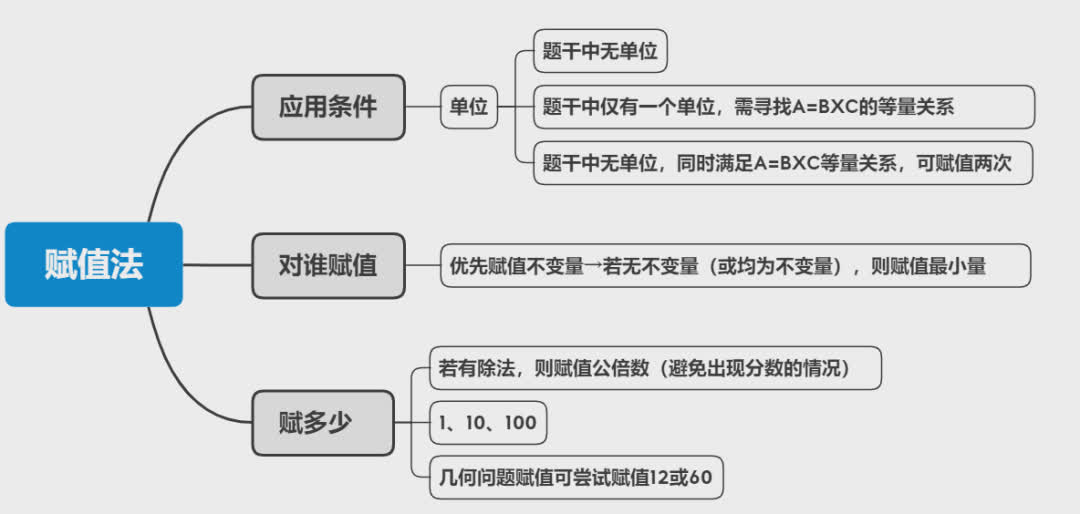

一、题型特征

1)题干含中有A=B×C的形式。

2)题干中有分数、百分数、比例、倍数等。

二、常用题型

工程问题、行程问题、溶液问题、经济利润问题。

三、赋值原则

1.A=B×C中:

优先赋值总量A(一般A为不变量);赋成B或C的公倍数。A变化,则赋值B或C(存在比例关系优先);B或C按比例赋值。

2.A=B×C中,无具体值,仅有比例关系,赋值两次。

四、知识应用

【例】(2019联考)某楼盘的地下停车位,第一次开盘时平均价格为15万元/个;第二次开盘时,车位的销售量增加了一倍、销售额增加了60%。那么,第二次开盘的车位平均价格为:( )

A. 10万元/个 B. 11万元/个

C. 12万元/个 D. 13万元/个

【答案】C【解析】第一步,本题考查基础公式类经济利润问题,用赋值法解题。第二步,销售额=平均价格×销售量,已知第一次开盘平均价格为15万元/个,赋销售量为1,则销售额为15万。第二次开盘时,销售量增加了一倍,即为2,销售额增加了60%,得销售额为15×(1+60%)=24(万元),故第二次开盘平均价格为24÷2=12(万元/个)。因此,选择C选项。

【例】(2014四川)某钢厂生产一种特种钢材,由于原材料价格上涨,今年这种特种钢材的成本比去年上升了20%。为了推销该种钢材,钢铁厂仍然以去年的价格出售,这种钢材每吨的盈利下降40%,不过销量比去年增加80%,那么今年生产该种钢材的总盈利比去年增加了多少?( )

A. 4% B. 8% C. 20% D. 54%

【答案】B【解析】第一步,本题考查经济利润问题,属于利润率折扣类,用赋值法解题。第二步,总利润=单利润×销量,根据“盈利下降40%”,赋值去年每吨利润为10,可得今年每吨盈利为10×(1-40%)=6;根据“销售量比去年增加了80%”,赋值去年销售量为10,可得今年销售量10×(1+80%)=18,故去年总盈利为10×10=100,年总盈利为6×18=108。第三步,今年总盈利比去年增加(108-100)/100=8%。因此,选择B选项。

【例】(2019联考)2016年某电子产品定价为n元/台,2017年由于技术升级成本降低,定价降低10%。每台产品利润提升10%,2017年全年销售这种产品的总利润较2016年增加了21%,2017年的销量比2016年:( )

A.提升了不到20% B. 提升了20%或以上

C. 降低了不到20% D. 降低了20%或以上

【答案】A【解析】第一步,本题考查经济利润问题,用赋值法解题。第二步,总利润=单利润×销量,赋值2016年利润为10,销量为10。根据“每台产品利润提升10%”,可得2017年每台产品利润为10×(1+10%)=11;根据“2017年全年销售这种产品的总利润较2016年增加了21%”,2016年总利润=10×10=100,则2017年总利润=100×(1+21%)=121,根据总利润=单利润×销量,可得2017年销量=121÷11=11。第三步,2017年的销量比2016年增加(11-10)/10=10%。因此,选择A选项。

通过比较发现,数量关系的这几类技巧方法可以辅助我们更加直接的选出正确选项,一定程度上精简了计算过程,可谓事半功倍。大家快快练起来吧!